让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

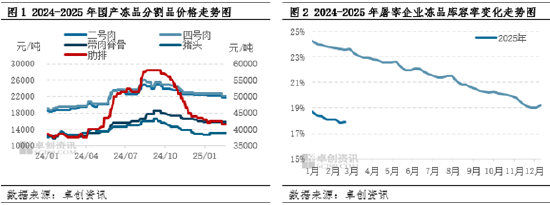

卓创资讯肉类产业链高瓜分析师马丽媛 【导语】跟着2024年冻品猪肉执续出库,至2025岁首,国内宰杀企业冻品库存降至低位。同期部分冻品价钱与鲜品产生“倒挂”,2月冻品商场成交寡淡,多数产物处于有价无市的气象。而当下跟着原料价钱下落,宰杀企业入库意向增强,但入库力度不足往年。详尽来看,预测2025上半年国产冻品价钱或低位犹豫,下半年或先涨后降,年均价或处于偏低水平。 2024年冻品猪肉价钱出现高涨,冻品趁势出库从图1看到,伴跟着2024年二、三季度国产鲜品猪肉价钱涨至偏高水平,号肉类、排类、骨类、副产类等多数冻品分割品价钱亦奉陪上行,且2024年四季度于今价钱跌幅相对有限。据卓创资讯统计,范畴2025年2月24日,国产冻品二号肉均价为21750元/吨,较旧年同期高涨17.57%;国产冻品四号肉均价为22250元/吨,较旧年同期高涨17.11%;国产冻品肋排均价为41500元/吨,较旧年同期高涨10.67%;国产冻品脊骨均价为15750元/吨,较旧年同期高涨34.04;国产冻品猪头均价为13000元/吨,较旧年同期高涨6.56%。

伴跟着多数产物价钱高涨,宰杀企业趁势出库,在年内无无数目分割入库的情况下,2024年宰杀企业冻品库容率呈稳固下落的态势。据卓创资讯统计,2024年国内要点宰杀企业冻品库容率由24.23%降至19.13%,累计下落5.1个百分点;2025年1月至2月中旬冻品库容率进一步下落,至2025年2月第二周库容率降至17.83%。当下偶合春节事后的破钞淡季,卑劣经销商及食物加工场刚需小批量采购,冻品商场供需两淡,部分产物有价无市,价钱暂时保管牢固气象。 多蹙迫素影响,宰杀企业入库意向增强,但幅度有限伴跟着春节事后原料价钱执续下落,2025年2月中旬初始东北、山东、河南等地区部分宰杀企业有小批量主动分割入库的操作,这主要源于对原料价钱及宰杀老本的详尽考量。据卓创资讯了解,若生猪价钱低于14.00元/公斤,白条价钱低于17.50元/公斤,宰杀企业可进行分割入库;若生猪价钱低至13.00元/公斤,白条价钱低至16.50元/公斤,宰杀企业将加大分割力度。当今朔方地区生猪价钱为14.20-14.80元/公斤,小规格白条价钱为17.30-18.5元/公斤,暂未到达宰杀企业入库感情价位。但因末端需求低迷、白条走货滞缓,部分宰杀企业出于增多宰杀量、裁减固定老本的议论而加大宰杀、分割量,且分割工东说念主需提前招聘,当今东北等地区已加大招东说念主力度,详尽考量下分割入库量已缓缓增多。据卓创资讯统计,2025年2月第三周国内冻品库容率止跌回升至17.92%,环比增多0.09个百分点。

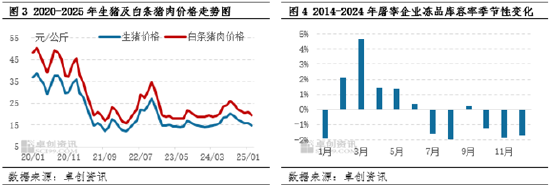

宰杀企业分割意向虽有提高,但从季节性来看入库意向不足往年平均水平。从图4看到,2-6月为宰杀企业纠合入库阶段,2月份企业库容率将由-1.91%增至2.09%。当下入库的原料老本依旧偏高,且业内对2025年下半年至2026年上半年的行情并不执乐不雅派头,同期部分企业资金压力较大,合座来看宰杀企业入库依旧偏严慎,入库总量亦偏低。 2025年上半年冻品价钱或低位犹豫,下半年或先跌后涨从当下的入库情况来看,因上游“二育”局势时有发生,生猪价钱跌至13.00元/公斤的可能性较小,支执白条猪肉价钱难以跌至企业感情预期水平,宰杀企业入库时原料偏高。但议论到入库季节性、库存量偏低及分管固定老本等要素,2-6月份宰杀企业仍或进行逢低入库的操作,上半年冻品库容率或缓缓上升。 从冻品破钞季节性来看,卑劣经销商及食物加工场多于7-8月、11月进行纠合采购。一方面,从上游推算,四季度国内猪源较多,廉价鲜品猪肉价钱对冻品猪肉的替代作用增强,四季度冻品猪肉出库量或有限,7-8月出库量或相对偏高。另一方面,年内入口猪肉数目有限且口岸库存较少,对国产冻猪肉的冲击力度裁减,从而对价钱产生一定支执。 详尽来看,2025年上半年宰杀企业出库较少且卑劣需求偏弱,预测上半年国产冻品猪肉价钱或低位犹豫;7-8月国产冻猪肉供需双增,在国产鲜品价钱略高且入口冻品数目较少的情况下,国产冻猪肉价钱有高涨可能,但幅度或有限;9-12月份冻猪肉需求或不足预期,商场供大于求,价钱不乏有下落风险。总体来看,卓创资讯预测2025年国产冻猪肉价钱或同比下落,年内走动活跃度低于2024年。 新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民 |